ママコアラ

ママコアラこんにちは!ママコアラです。

普段は「え~~、また四季報でた?早いな…」という思いで四季報を読むのですが、今回は待ちに待った四季報発売でした!

ママコアラ

ママコアラだって、日本株バブルの渦中ですもの♡

とはいえ、四季報そのものは今回も買わず、四季報プロ厳選500銘柄のみの購入となりました。

ママコアラ

ママコアラいいわけですが、中学受験の伴走が辛くてね…w

では早速、今の私の所感からベラベラ述べていきたいと思います。

現在、アメリカはコロナ後に発生した厳しいインフレの渦中にいて、利上げに次ぐ利上げで、やっとインフレ終息が見え始めたか?というところだと思います。ソフトランディングするだのしないだの、プロの中でも意見が分かれていますが、「こんな急な利上げで経済がノーダメージで済むわけない」というのが私の意見です。

一方、3年もコロナで我慢した消費欲はまだまだ健在で、3年分の消費がどーんと利益となって落ちてくるんじゃないか?という期待もあります。また、日本株に関しては、コストプッシュインフレであったとしても、企業が値上げする⇒必要なものは買わざるを得ない⇒売上が上がる⇒(一概には言えないが)利益が上がる⇒株はインフレに強いという教科書通りの展開も期待できるの?と心躍らせていたりもします。そう簡単にはいかないかもしれないけど、コロナによって今までの日本とは違う風が流れたのは確か!

ママコアラこの風にもう少し乗っかってみたいですね!

とはいえ、アメリカに足引っ張られるんじゃないかという不安もぬぐえないので、今期、来期と、セクターとして強いものを買うことにしました!

四季報プロ厳選500(2023年夏号)にて、2024年度業績が伸びるセクターを確認すると、空運業のアップサイドが一番大きく、今期2023年営業利益は前期比38.5%増、来期2024年営業利益は前期比26.5%増でした。

空運といえば、要するに航空会社…。

ママコアラコロナがもっと早く終息すると期待していた2020年、アメリカの航空会社たくさん買って、そしてそのあとの原油高で爆損した嫌な思い出のあるセクター…。

コロナ禍で増資に次ぐ増資で、もう適性価格もよくわからないし、台湾侵攻のきな臭さもマイナス材料…。航空銘柄って、疫病も、エネルギー価格も、地政学リスクも全部真正面に受けてしまうんですよね。

ということで空運業ど真ん中の航空会社は避けて、空運関連として、付随するサービス業、小売業、倉庫・運輸関連業から選びました!

ママコアラ東証の低PBR是正の波にも乗りたいので、そこも確認しました。

いろいろ書きましたが、

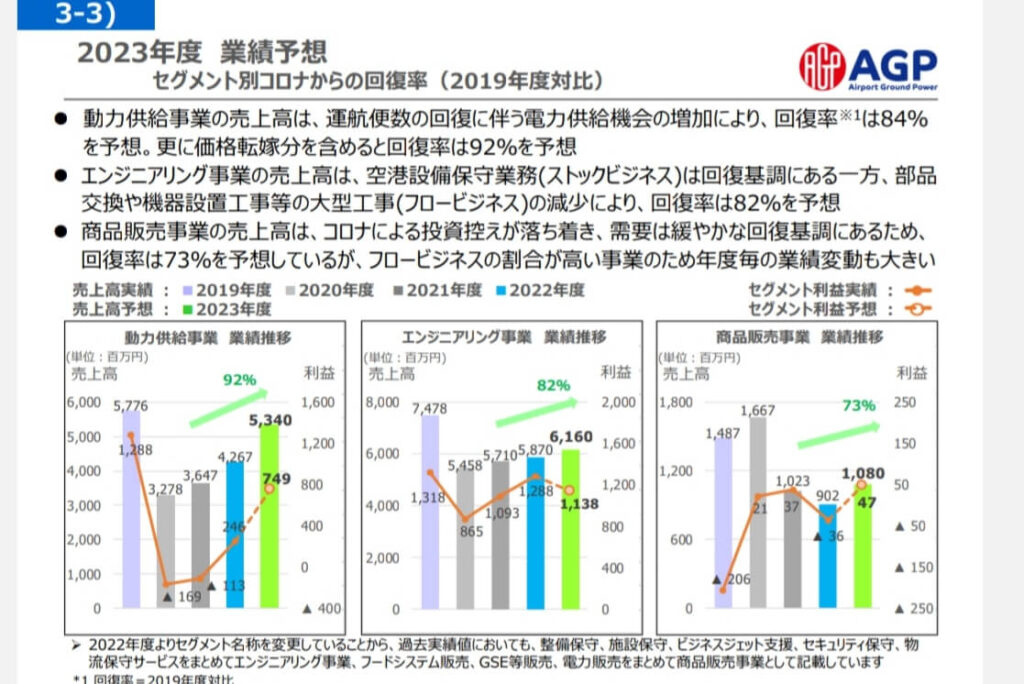

要するに選んだのは「9377 エージーピー」です。四季報プロの本命銘柄50に選ばれていました。航空機に電力供給する会社です。

長期成長期待とか、テンバガー投資とかは基本的にやらないので、業績がコロナ前に戻れば万々歳です。逆張り買い目線での四季報銘柄です。

上の表みてもらうと、まだまだ2019年の業績には戻っていません。

連続成長とは言えませんが、コロナ前直近はまずまず増益だった様子。

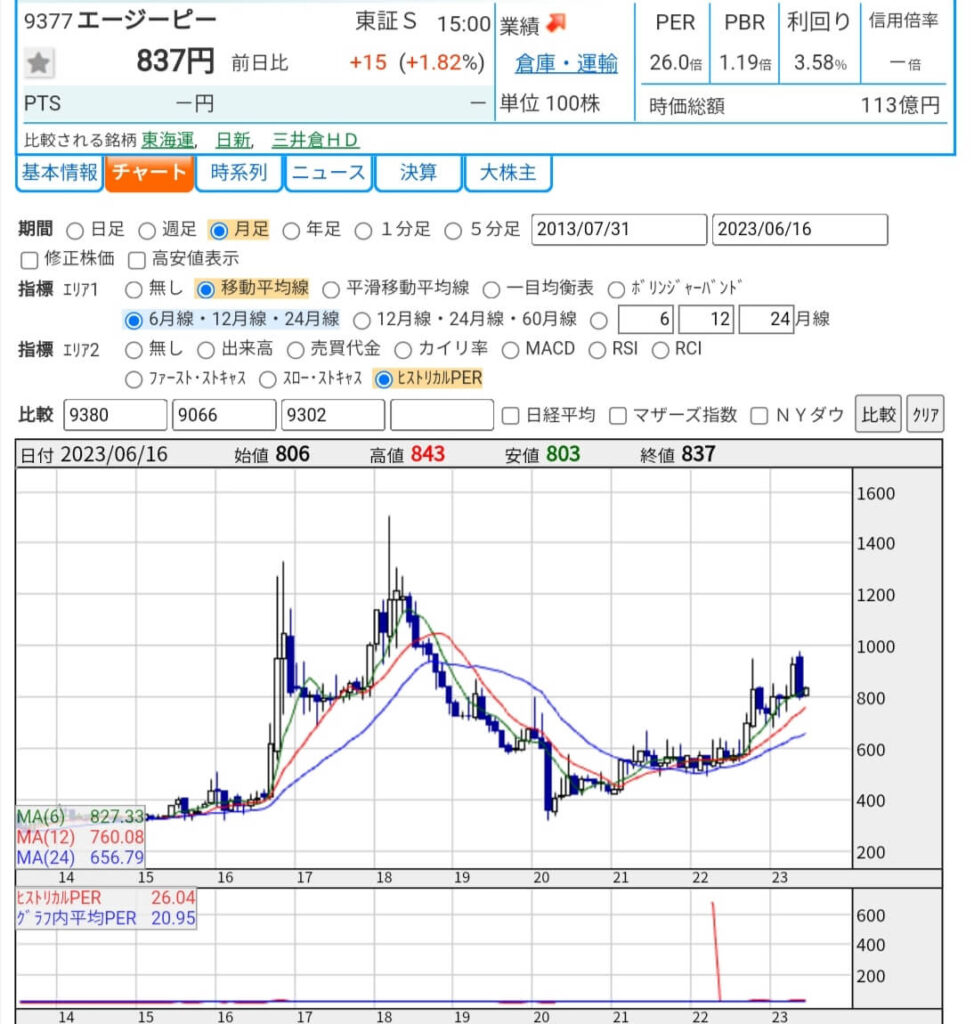

株価はコロナ前以上に上昇し、PERが過去平均より少し高めになってるのでそこが難点。また前回決算は、決算後下落。今期純利益予想が減益だからか?特殊要因のため気にしなくていい気もするけど…。あとは四季報予想より会社予想が低いのも嫌気されたかな?

とはいえ、4月から値上げ実施とのことで、どのくらい反映してくるのか楽しみな気もしますね。

有利子負債少なく、配当利回りは3%後半。経営陣が東証S上場維持を意識していること、自社株買い積極的なのはいいところです。

ママコアラもう少し安ければ爆買いするけど…。

とりあえず買って値追いしてみます。

次に、四季報関係なく、航空関連銘柄を調べてたらキュンときたので買った銘柄と、すでに保有してる空運と相関しそうな銘柄です。

今回新規で買ったのは「7408 ジャムコ」です。旅客機用ラバトリー(化粧室)、厨房設備の世界王手、ボーイング向けラバトリー独占の会社です。コロナ禍は赤字で、やっと黒字転換。株価はコロナ前直近の水準。旅客機のリベンジ受注があることを考えれば、株価水準は悪くないのかな?ジャムコは前号の四季報プロ500の注目銘柄250に入ってました。前号より今号は大幅増益予想になってますね。想定為替レート(ドル円)130円、円安恩恵銘柄なのでそのギャップ期待できるかも?

どのくらいプラスになるのかの計算はできないけど…。

有利子負債自己資本比率は驚異の400%、当座比率37%、自己資本比率13%と、どれだけコロナが厳しかったかという感じですが、新卒採用再開や復配、出向社員呼び戻し等するとのことで、増資しなくても大丈夫なんかな…?不安すぎるけどね。

もう一つは「9990 サックスバー」です。2022年秋号の本命銘柄50、2023年新春号の期待銘柄200にはいっていました。サックスバーはカバンの会社で、トラベルバック(スーツケース)に投資冥利があります。私は2022年の秋からホールドし、コロナ前の株価に戻ったところを利食いしていましたが、4月の月次が良かったのをきっかけに再度エントリーしています。一旦は旬が過ぎたとの認識で、あまり保有株数を増やす予定はなかったのですが、今回空運関連に注力することに決めたので、飛行機と言えばスーツケース!ってことで買い増しの検討に入ります。

ちなみに、2023年春号のママコアラ四季報銘柄である「4027 テイカ」の途中経過は…?

1060円台で買い始め、買い増しを続け、現在取得単価1188円になり12%ほど利益がでています。今回の四季報の低PBRランキング(時価総額300億以上、利回り1%以上、今期増益率3%以上、来期増益予想、自己資本比率20%以上)に34位で掲載されていました!

ママコアラ爆益祈願!

最後までお読みいただきありがとうございました!