まえおき

私は、決算短信がでると一通り目は通しますが、軽く見る程度であまり読み込みません。

ママコアラ

ママコアラなんだか難しそうだし、数字多いし、読むの時間かかりそうだし…

でも、もしもっと決算書を理解できるようになったら、もっと投資が面白くなりそう!と思い調べなおしてみました。

ママコアラ

ママコアラ私は経済素人なので、自分の忘備録としてこの記事を記載しています。

有名個人投資家件医師のインヴェスドクターさん推薦のこちらの本を参考に記事を書いていきます☟

決算書とは

倒産しそうな会社なのか、健全な会社なのかを知るための道具!

ママコアラ会社のお金のサイクルを知るために見ます。

決算書は専門的には財務諸表と呼ばれ、

- 賃借対照表

- 損益計算書

- キャッシュフロー計算書

- 営業報告書

- 利益処分計算書

- 附属明細表

の6種あります。

特に上の3つ(賃借対照表、損益計算書、キャッシュフロー計算書)は、財務三表といわれ重要視されています。

ママコアラ財務諸表って6つもあったんだ!

私は財務三表しか見ません!取捨選択!

賃借対照表(バランスシート・B/S)

概要

賃借対照表は企業の期末における財務状態を示す決算書!

ママコアラ会社の財産と借金が一目でわかるようになっています!

| 左側 右側で集めた資金をどういう形で持っているかを表す部分 | 右側 会社が事業資金をどうやって集めたかを表す部分 |

| 資産の部 (流動資産) 1年以内に現金化できる資産 ・現金 ・有価証券 ・棚卸資産(商品在庫) ・入金予定の商品代金(売掛金) (固定資産) 簡単に現金化できない資産 ・社屋や工場など不動産 ・特許権、営業権など形のないもの ・長期保有株(子会社への出資など) | 負債の部 ※返済義務のある借金 (流動負債) 1年以内に返済しないといけない負債 ・短期借入金(銀行から借りるなど) ・後払いの商品代金(買掛金) (固定負債) すぐに返済しなくてもよい負債 ・長期借入金(銀行から借りるなど) 純資産の部 返済する必要のないお金 ・株を発行して投資家から集める ・事業で儲ける |

| 資産合計 100万円 | 負債純資産合計 100万円 |

必ず資産合計=負債純資産合計になる!

右側から左側をみると、「調達した資金をどのように運用したか?」がわかり、

左側から右側をみると、「今ある資産はどうやって調達されたか?」がわかる!

ママコアラ

ママコアラ借金はないほうがいいの?

無借金経営は可能であるが、ビジネスを行う上で売掛金・買掛金(代金の後払い)は仕方がないため負債がゼロの企業を探すのは困難!

「健全な会社は負債より純資産の割合が多く、危険な会社は純資産より極端に負債が多い」というのは、イメージしやすいですが、少し抽象的…。

そこで、賃借対照表と損益計算書を組み合わせて、収益性、支払い能力、緊急支払い能力(換金性の高い資産の割合)、未入金量、在庫の適正度、設備投資への支払い能力などを調べます。

…………。

ママコアラ

ママコアラえっと…。そこまで時間をかける暇と気力がない…。

ワーママには無理!

そこで細かいことはスルーして、

私は「金回りの良し悪し」と「自己資本比率」だけに注目!

ママコアラスルーしてるとこ重要やん!という突っ込みはおやめください。

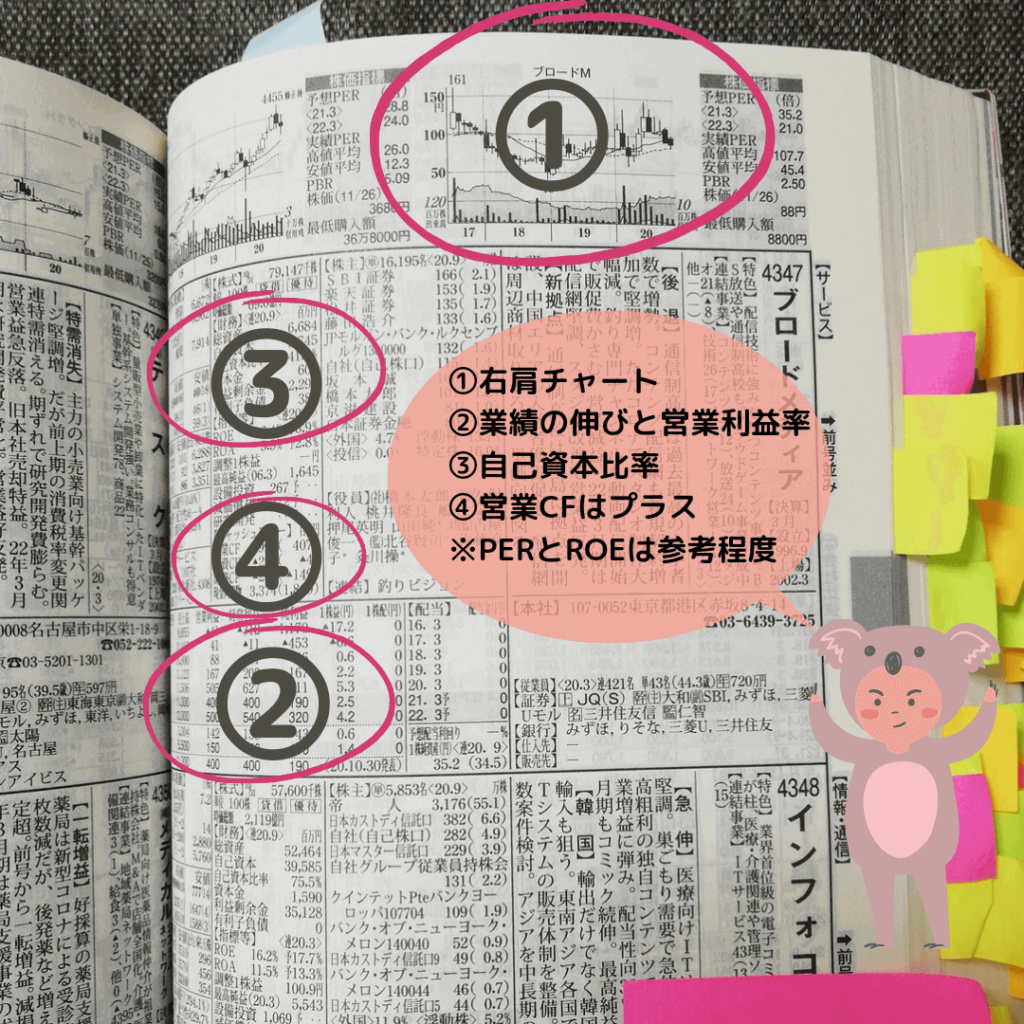

私が重視するポイント3つ

流動比率

いくら売上があっても、金回りが悪いと資金がショートする!

そうならないためには、すぐに支払わなければならない借金(流動負債)よりすぐに現金化できる資産(流動資産)を多く持っている必要があります。

ママコアラそこで流動比率をチェック!

流動比率=流動資産÷流動負債×100

流動比率はどれくらいがいいかというと、

- 理想は200%

- 標準は150%

- 100%を切ると資金繰りが厳しくなり要注意

ただし、流動資産には不確定要素があります!

棚卸資産は売れない商品在庫かもしれないし、売掛金は回収困難かもしれない。

そこで当座比率といって、もっとシビアに短期の金回りの良し悪しを判断する指標もあります。

当座比率は、流動資産のなかでも換金性の高い当座資産を流動負債で割ることで計算。

当座比率=当座資産÷流動負債×100

ちなみに、当座比率は、90%以上は比較的安全、70%を下回ると危険!とされています。

ママコアラ結局、当座資金にも不確定要素は残ります。

なので、私は信頼度半分くらいの気持ちで流動比率を見るようにしています。

ネットキャッシュ

上の表には書いていませんが、

負債には「流動負債」と「固定負債」の分け方以外に、「有利子負債」と「無利子負債」という分け方もあります!

「流動負債」と「固定負債」は返済期限の長さによる分類ですが、「有利子負債」と「無利子負債」は、「負債」を利子があるかないかで分けた分類です。

利子が生じる借金(有利子負債)が返せなくなると、会社は倒産の危機に陥る!

そこで、持っている現金で有利子負債をまかなえるかどうか?をみるために、ネットキャッシュを確認します。

ネットキャッシュ:企業が保有する現金や預金、短期保有が目的の有価証券の合計から、有利子負債を差し引いた実質的な手元資金のこと。

ママコアラつまり、ネットキャッシュが豊富なほど金持ち企業ってこと!

もちろん、業績拡大のための投資にお金を使わない会社に興味はないですけどね!

自己資本比率

自己資本比率とは会社の安全性を見るための指標!

ママコアラ資産に占める純資産の割合のことです。

自己資本比率が低いと負債が多く、自己資本比率が高いと返済義務のないお金(自己資本)をたくさん持っていると考えられます。

流動比率は短期の安全性を考えるための指標で、自己資本比率は中長期の安全性を考えるための指標となります。

自己資本比率=純資産÷(負債+純資産)×100

決算書.comというサイトには、自己資本比率70%以上が優良企業、40%以上が倒産しにくい企業と書かれていました。

ママコアラ自己資本比率は高い方がいいの?

業績の拡大、それによる株価の上昇を期待するなら、自己資本比率が高ければ高いほどいいとは限りません。

自己資本比率が高いということは、内部留保が多い、つまり、稼いだお金を貯めこんで、業績拡大のための投資をしていない可能性もあるからです。

しかし‼

私は「倒産しない!」というところに注目してバランスシートをみるので、自己資本比率は高いほうが好きです。

ママコアラグロース(高成長企業)を買うときは、自己資本比率はそこまで重視しません。

損益計算書(P/L)

概要

損益計算書をみると、その会社が本業で儲けたのか、副業で儲けたのかがわかる!

会社の稼ぐ力がわかる!

損益計算書はP/Lとも表記されます。

損益計算書には

- 売上高:商品の販売やサービスの提供代金の総額

- 売上総利益(粗利益):売上高から売上原価を引いた大雑把な利益

- 営業利益:粗利益から、人件費、広告費用、家賃などの経費を引いて算出

- 経常利益:本業以外の収支も含めた日常的な経営活動による利益

- 税引前当期利益:営業とは関係ない、臨時に発生した利益や損失も計算して出す

- 当期利益(純利益):税引前当期利益から税金を支払った残りの利益

が記載されています。

私が重視するポイント3つ

私は、売上高と営業利益を重視しています!

ママコアラ特別損失や特別利益、純利益などもちら~っと見ますが、基本的には売上高と営業利益をメインにチェックします。

特別利益(損失):企業の通常の経営活動とは直接関わりのない、その期だけ特別な要因によって発生した利益(損失)のこと。

私が注目するポイントは3つ

- 本業がうまくいっているかを知るために、売上高がしっかり伸びているかをみる

- 業績の伸びを知るために、営業利益が前年より成長しているか、四半期ごとに成長してるかをみる

- 効率よく儲けているかを知るために、売上高営業利益率をみる

売上高の伸び

株の達人が教える「会社四季報のトリセツ」著者の渡部清二さんは、

売上高なくして利益なし。急成長しているかどうかを見極める最重要の数字は「売上」です。

コストをコントロールすれば利益は変えられる~中略~しかし売上そのものは変えられません。

売上は利益の源泉であり、売上高なくして利益はないのです。

引用文献:株の達人が教える「会社四季報」のトリセツ 宝島社 著:渡部清二他

とおっしゃっています。

渡部さんは4年で売上高2倍、年20%以上の増収を理想とされています。

ママコアラグロース株が好きなので、売上高の伸びは重視しています!

営業利益の伸び

営業利益成長率(増加率)は年20%が理想と考えていますが、最低基準は10%にしています。

また、売上高の変化と営業利益の変化を照らし合わせて、企業のコスト意識や努力がみえてくることもあります。(売り上げが落ちているのに営業利益が増えているなど)

決算短信では前年との比較しかないため、四季報などを用いて数年分の動きをみることが大切!

銘柄を選ぶ際に営業利益成長率はとても重視しています!

その理由はこちらの記事の「買い方」のところをご参照ください☟

売上高営業利益率

売上高営業利益率とは、売上に占める営業利益の割合のことです。

ママコアラ同じ売上でも、それを売るためにかかったコストが少ないほうが、手元にたくさんお金が残りますよね?

つまり、

売上高営業利益率が高い企業は効率よく儲けられる会社ということになります。

売上高営業利益率=営業利益÷売上高×100

売上高営業利益率の基準は、

- 製造業:5~6%

- 流通業:2~2.5%

- 小売業:5~6%

と、まえおきで紹介した本には書かれていました。

ママコアラ

ママコアラ銘柄を選ぶときは、売上高営業利益率が10%を基準に考えています!

キャッシュフロー計算書(C/F)

概要

キャッシュフロー計算書ではお金の流れを知ることができる!

ママコアラお金の流れって?

損益計算書を見るだけでは足りないの?

売上、営業利益が伸びているような会社でも倒産することがあります!

黒字倒産です!

黒字倒産:利益は計上されているのに運転資金や手元に残っている資金が枯渇したため倒産すること。

ママコアラ損益計算書からはわからない黒字倒産リスクを、キャッシュフローから読み取りましょう!

キャッシュフロー計算書には

- 営業活動によるキャッシュフロー:売上、仕入れ、経費などの本業での営業活動上の収入と支出をまとめたもの

- 投資活動によるキャッシュフロー:将来を見据えた固定資産の購入・売却などによるお金の増減を表す

- 財務活動によるキャッシュフロー:借入やその返済など、キャッシュの不足を補うお金の増減を表す

- フリーキャッシュフロー:儲けた利益から経費を差し引いた企業が自由に使える現金のこと

があります。

「私でも面白いほどわかる決算書」(別冊宝島編集部)には、

営業活動:投資活動:財務活動が(+):(-):(-)かつ、その割合が8:1:1であると優良企業

だと記載されていました。

投資しない会社に成長はないし、ビジネスを行う上で借金も戦略なので、借金=悪ではなく、返済していれば問題ないので、キャッシュフロー計算書では企業のそういうところを見れるかなと思います。

私が重視するポイント2つ

営業キャッシュフロー

営業キャッシュフローが必ずプラスであること!

先行投資を行っている場合、営業キャッシュフローがマイナスになることがあるため、必ずしもマイナスがダメということはないそうですが、私にその先のアセスメントをするスキルがないので、営業キャッシュフローは必ずプラスであることを重視しています。

フリーキャッシュフロー

フリーキャッシュフローはプラスが理想!

フリーキャッシュフローとは、企業が自由に使える現金、現金同等物のことなので、プラスであることが理想です。しかし、事業投資のために一時的にフリーキャッシュフローがマイナスになることもあります。

グロース企業は事業投資が成長のカギ!

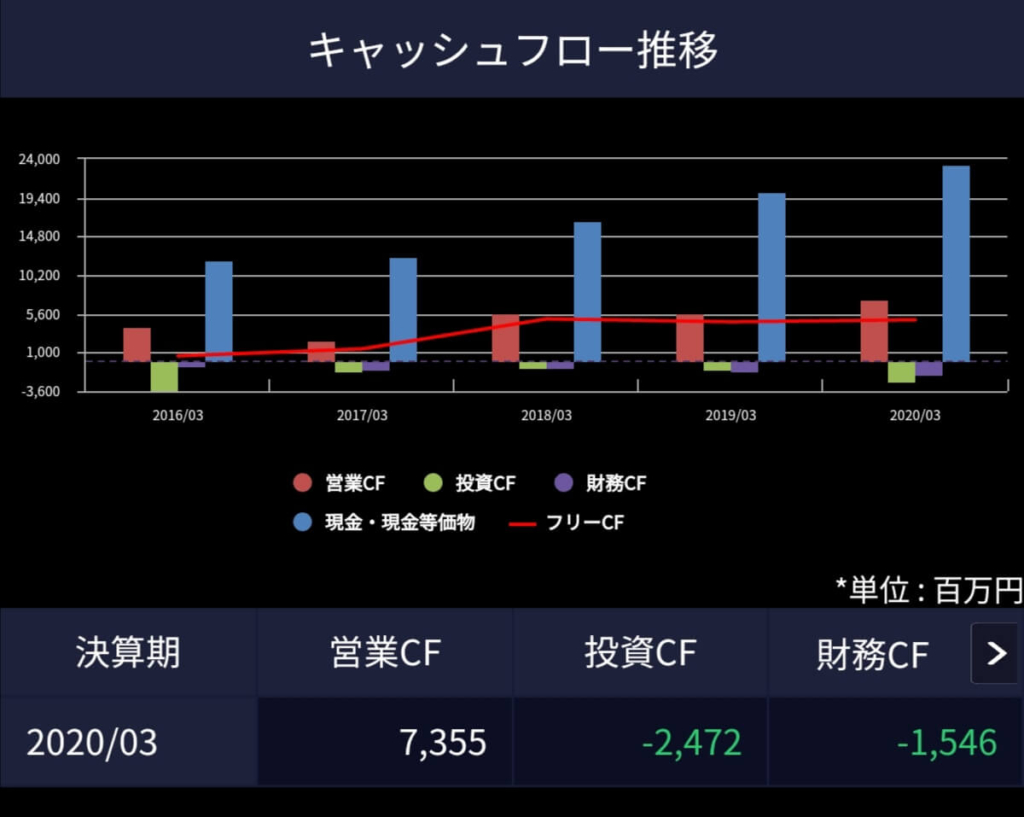

一時的なマイナスに注目するのではなく、グラフなどで経時的に見ていきたいですね!

SBI証券のアプリではキャッシュフローを経時的にグラフで見ることができます☟

私が銘柄分析に使用している媒体

四季報

決算書といえば、決算短信や有価証券報告書を思い浮かべるかもしれませんが、私は経時的に見れる四季報が好きです!

四季報には、②損益計算書③バランスシート④キャッシュフローが載っています。損益計算書は過去5年分と今期と来期の予想が載っています。

グロース株を狙う場合、毎年利益が伸びていることは必須!

ママコアラ銘柄選びには、四季報がとても便利です。

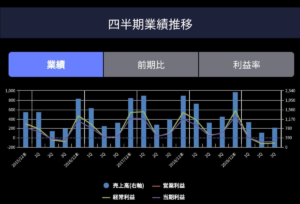

SBI証券アプリ

上にも書きましたが、キャッシュフロー推移がグラフで経時的にみれるのがSBI証券のポイントです。

また四半期業績推移のグラフも便利です。

メイン口座はSBI証券にしています。シンプルで使いやすさ抜群☟

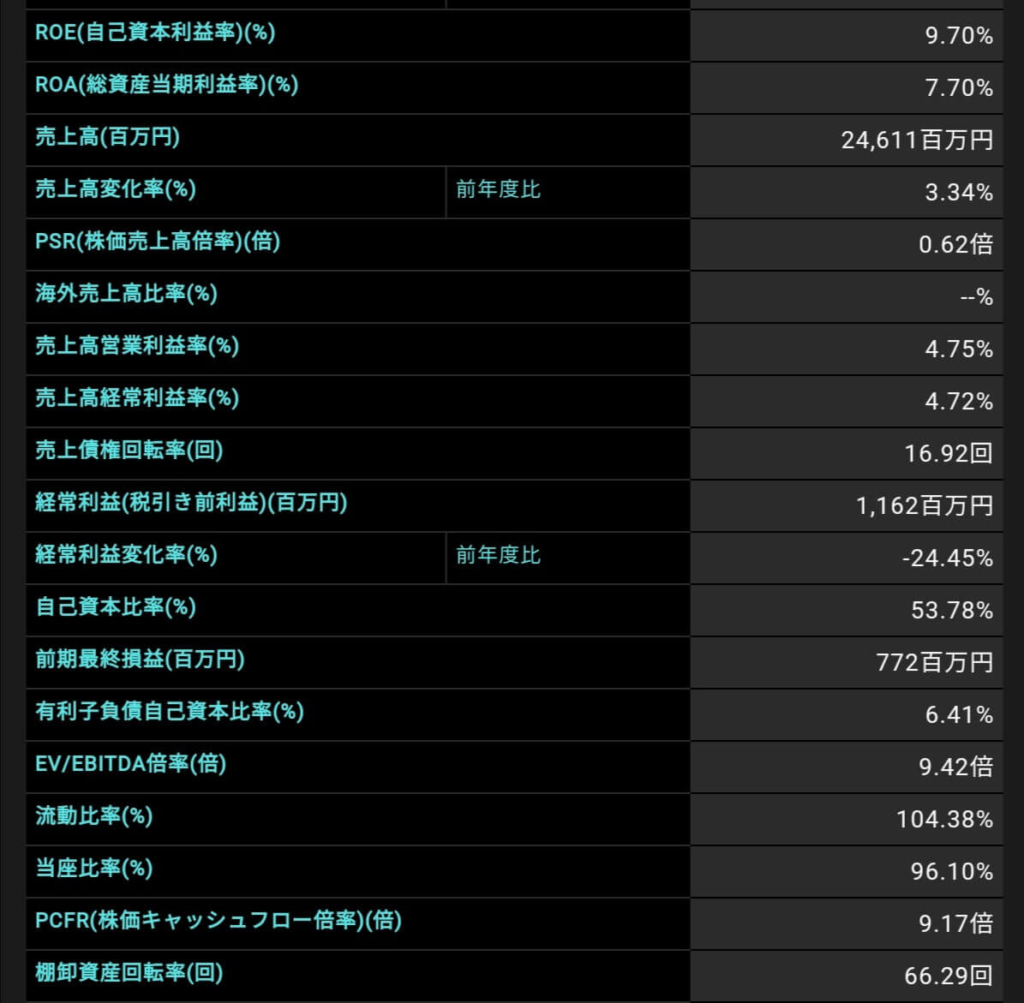

楽天証券アプリ

楽天証券は、自分で計算しなくても各指標が表示されているので便利です。

ママコアラここで流動比率、売上高営業利益率が見れます!

少子化の日本にとって大切な海外売上高比率まで載っています!

銘柄分析のための証券アプリの使い方はこちらにまとめています☟

最後までお読みいただきありがとうございます!

今はまだど素人ですが、億目指して日々精進してきます!

こちらの記事もぜひ☟